Oleh: Puri Tri Handayani

UNDANG – UNDANG (UU) Nomor 11 tahun 2020 tentang Cipta Kerja adalah omnibus law pertama yang disahkan dalam hukum Indonesia. UU Cipta Kerja yang bersifat omnibus atau mengubah banyak pasal di beberapa UU sekaligus.

Adapun UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP) bertujuan untuk meningkatkan keadilan dan keberpihakan pada kelompok berpenghasilan menengah, seperti Usaha Mikro, Kecil dan Menengah (UMKM).

Keseluruhan pasal ini mengubah ketentuan perpajakan di beberapan ketentuan sebelumnya, mulai dari UU Kententuan dan Tata Cara Perpajakan, UU Pajak Penghasilan, UU Pajak Pertambahan Nilai, UU Cukai dan UU Penanganan Covid-19, serta UU yang lain.

Berdasarkan UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP) Pasal 1 ayat 1, Undang-Undang diselenggarakan berdasar asas,

- Keadilan

- Kesederhanaan

- Efisien

- Kepastian hukum

- Kemanfaatan, dan

- Kepentingan sosial

Adapun tujuan dari UU Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan (HPP) Pasal 1 ayat 2 adalah,

- Meningkatkan pertumbuhan perekonomian yang berkelanjutan dan mendukung percepatan pemulihan perekonomian;

- Mengoptimalkan penerimaan negara guna membiayai pembangunan nasional secara mandiri menuju masyarakat Indonesia yang adil, makmur dan sejahtera;

- Mewujudkan system perpajakan yang lebih berkeadilan, dan berkepastian hukum;

- Melaksanakan reformasi administrasi, kebijakan perpajakan yang konsolidatif, dan perluasan basis perpajakan; dan

- Meningkatkan kepatuhan sukarela Wajib Pajak.

Menurut Peraturan Pemerintah Republik Indonesia Nomor 23 Tahun 2018 berkaitan dengan pajak UKM, PPh final adalah pajak atas penghasilan dari usaha yang diterima atau diperoleh Wajib Pajak yang memiliki peredaran bruto tertentu. PPh final pajak UKM harus disetorkan ke bank persepsi (bank yang menerima pembayaran pajak untuk diteruskan ke kas negara) juga kantor pos setiap bulan dengan menggunakan e-billing yang dibuat oleh Wajib Pajak melalui DJP Online.

Bagi WP Orang Pribadi UMKM yang selama ini membayar PPh dengan tarif final 0,5% sesuai PP No.23/2018, diberikan insentif berupa batasan penghasilan tidak kena pajak atas peredaran bruto hingga Rp500.000.000,00 dalam satu tahun sesuai peraturan terbaru Harmonisasi Peraturan Perpajakan terhitung penerimaan penghasilan di tahun 2022.

Pengenaan tarif PPh final 0,5% dapat digunakan oleh Wajib Pajak orang pribadi atau badan dalam negeri yang memiliki peredaran bruto usaha tidak melebihi Rp4,8 miliar dalam satu tahun. Namun, pengenaan tarif PPh final tersebut memiliki masa berlaku, terbatas pada jangka waktu tertentu.

Tujuan diberikannya masa berlaku tarif PPh final 0,5% tersebut adalah agar Wajib Pajak UMKM naik kelas berkembang menjadi Wajib Pajak yang lebih besar. Selama jangka waktu pengenaan tarif PPh final 0,5% tersebut, DJP akan terus berupaya mendampingi Wajib Pajak UMKM untuk menjadi lebih baik lagi.

Merujuk Pasal 57 PP 55/2022, atas penghasilan usaha yang diterima atau diperoleh wajib pajak dalam negeri yang memiliki peredaran tertentu, dikenakan PPh Final jangka waktu tertentu sebesar 0,5% yang dapat dimanfaatkan oleh wajib pajak orang pribadi maupun wajib pajak badan dengan omzet tidak melebihi Rp4,8 miliar dalam satu tahun pajak.

Dalam PP 55/2022, terdapat penambahan subjek yang dapat memanfaatkan fasilitas PPh Final atas UMKM, yaitu Badan Usaha Milik Desa (BUMDes), Badan Usaha Milik Desa Bersama (BUMDesma), serta perseroan perseorangan.

Disamping itu, merujuk Pasal 3 ayat (3) PMK 164/2023, Penghasilan bruto yang dihitung tidak termasuk penghasilan yang diperoleh sehubungan dengan,

- pekerjaan bebas

- penghasilan dari luar negeri

- penghasilan yang dikenakan PPh bersifat final, dan

- penghasilan yang dikecualikan dari objek pajak.

Sesuai ketentuan UU HPP, pada PP 55/2022 juga menambahkan ketentuan terkait pengecualian omzet bagi wajib pajak orang pribadi yang memanfaatkan tarif 0,5%. Atas bagian peredaran bruto dari usaha sampai dengan Rp500 juta rupiah dalam waktu satu tahun pajak tidak dikenakan pajak penghasilan. Jumlah peredaran bruto tersebut dihitung secara kumulatif sejak masa pajak pertama dalam satu tahun pajak atau bagian tahun pajak.

Berdasarkan Pasal 59 PP 55/2022, jangka waktu pengenaan tarif PPh final 0,5% paling lama adalah selama 7 (tujuh) tahun bagi Wajib Pajak orang pribadi. Jangka waktu pengenaan tarif PPh final 0.5% untuk Wajib Pajak badan berbentuk koperasi, persekutuan komanditer, firma, badan usaha milik desa/ badan usaha milik desa bersama, atau Perseroan perorangan yang didirikan oleh 1 orang adalah paling lama selama 4 (empat) tahun. Jangka waktu selama 3 (tiga) tahun untuk wajib pajak badan berbentuk perseroan terbatas.

Jangka waktu tersebut di atas terhitung sejak wajib pajak terdaftar (jika terdaftar setelah tahun 2018) atau sejak tahun 2018 (jika terdaftar sebelum tahun 2018).

Bertujuan agar pelaku usaha kecil tetap mendapatkan keringanan pajak di tengah tekanan ekonomi dan kebutuhan untuk menjaga arus kas bisnis, pemerintah saat ini berada pada finalisasi proses revisi PP 55/2022 untuk memperpanjang masa berlakunya jangka waktu pengenaan tarif PPh Final 0,5% yang diberlakukan hingga tahun 2029 bagi UMKM Orang Pribadi dan UMKM perseroan perseorangan, tidak untuk wajib pajak badan.

Ketentuan yang diberlakukan adalah untuk peredaran bruto wajib pajak orang pribadi apabila dijumlahkan mencapai Rp4,8 miliar rupiah dalam satu tahun, maka wajib pajak tersebut tidak dapat lagi menggunakan PPh dengan tarif 0,5%.

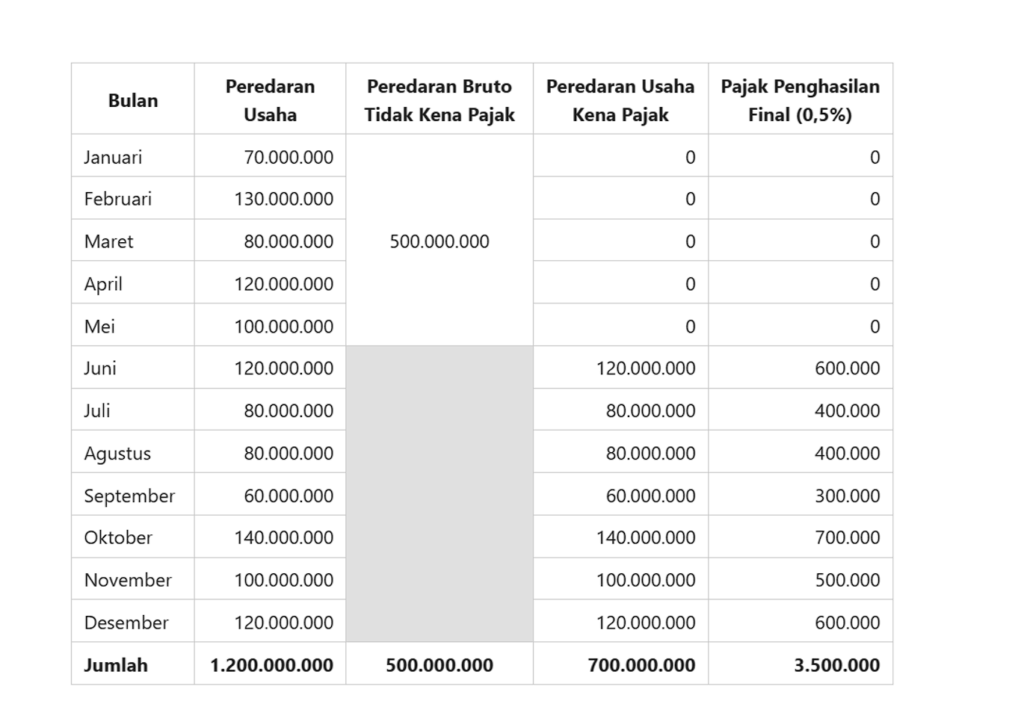

Ilustrasi Perhitungan PPh bagi Wajib Pajak Orang Pribadi

Adi merupakan wajib pajak orang pribadi yang terdaftar pada bulan Januari 2024, memiliki usaha toko elektronik dan memenuhi ketentuan untuk dapat dikenakan PPh Final dengan total peredaran bruto usaha sebesar Rp1.200.000.000,00

Berdasarkan PP 55/2022 dan PMK 164/2023, karena peredaran usaha Adi pada bulan Januari sampai dengan Mei tidak melebihi Rp.500.000.000,00 pada masa pajak tersebut Adi tidak dikenakan PPh Final. Mulai bulan Juni sampai dengan Desember, peredaran bruto telah melebihi Rp500.000.000,00 sehingga tiap masa pajak Adi wajib menyetor PPh Final terutang.

Jumlah UMKM di Indonesia pada tahun 2025 diperkirakan mencapai sekitar 66 juta unit , meningkat dari sekitar 64,2 juta unit pada akhir tahun 2024. Angka ini menunjukkan pertumbuhan yang signifikan, didorong oleh berbagai faktor seperti kemudahan digitalisasi dan dukungan pemerintah.

*Penulis: Penata Tk.I/IIId, Penyuluh Pajak Ahli Muda KPP Pratama Bulukumba

{kind=link}